Дослідники проаналізували, як рухається світовий сектор розваг та медіа, та спробували передбачити майбутнє. Серед головних висновків:

- ШІ — нове слово майже у всіх сферах, але його намагатимуться обмежити уряди,

- найбільше зросте до 2027 року сектор реклами,

- найуспішніший регіон — Азія,

- хоча протягом минулих років не було великих новин про угоди між відомими компаніями, угоди будуть головним рушієм їхнього масштабу.

Докладніше — в нашому підсумку звіту Global Entertainment & Media Outlook 2023–2027.

Що досліджували

Міжнародна компанія аудиторських та консалтингових послуг PwC оприлюднила звіт «Перспективи глобального прогнозу розвитку індустрії розваг та медіа на 2023–2027 роки». Це велике дослідження розвитку бізнесу, медіа, реклами, стримінгових платформ, кіновиробництва, юридичних нюансів роботи індустрії розваг, технологій VR та ШІ тощо. Дослідники підсумували попередній досвід усіх сфер та передбачили їхній розвиток до 2027 року.

Усі прогнози побудовані на основі збору історичних даних із різних джерел загальнодоступної інформації (зокрема, від торгових асоціацій та державних установ). Також провели інтерв’ю з відповідними асоціаціями, регуляторними органами та провідними гравцями для збору інформації та оцінок, яких не знайдеш у відкритому доступі.

Аналіз охоплює 13 секторів на 53 територіях у Північній і Латинській Америці, Західній та Центральній Європі, на Близькому Сході, в Африці та Азійсько-Тихоокеанському регіоні.

Головне

Загальний світовий дохід індустрії розваг та медіа (E&M) 2022 року зріс на 5,4 %, до $2,32 трлн. Це означає різке уповільнення темпів зростання проти 10,6 % 2021 року. Кожні п’ять наступних років темпи зростання також послідовно знижуватимуться, тож до 2027 року дохід зросте лише на 2,8 % порівнюючи з доходом за 2026 рік. Це повільніше, ніж 3,1 % загального економічного зростання, яке МВФ прогнозує на цей рік.

Дослідники вважають, що причин уповільнення багато. Для певних ключових секторів сплеск доходів та уваги, який вони пережили на початку пандемії, вичерпався. Створення подкастів, яке було однією з головних історій успіху індустрії під час пандемії, також впало приблизно на 80 % у період між 2020 і 2022 роками.

Головним викликом 2022 року, а також в майбутньому, є споживчі витрати.

Через інфляцію, тривалі наслідки пандемії та невизначеність через російську війну в Україні, споживачі скорочують свої витрати.

2025 року реклама прогнозовано перевершить споживчі витрати як найбільша серед досліджених категорія, а витрати на інтернет-рекламу, які зросли на 8,1 % 2022 року, стануть потужним каталізатором зростання.

Оскільки продукти розваг та медіа (E&M) стають все більш цифровими й усе менш аналоговими, знижуються витрати на виробництво та дистрибуцію. Водночас внаслідок успіху диджитал-середовища конкуренція між постачальниками такого контенту та послуг теж зростає. Ці тенденції привели авторів звіту до «точки перелому»: люди можуть проводити більше часу в цифровому розважальному та медійному середовищі, але це не коштуватиме їм більше.

Злиття та скорочення

У 26-му «Щорічному глобальному опитуванні керівників підприємств», яке провела PwC, 40 % опитаних заявили, що їхня поточна бізнес-модель не буде життєздатною через 10 років. Дані дослідників свідчать, що нинішні керівники відчувають нагальну потребу змінювати свої підходи до ведення бізнесу.

Конкуренція за увагу споживачів (відповідно, і за прибутки), зростає зокрема завдяки постійному напливу нових учасників на ринку. Наприклад, у Китаї панівні платформи довгого потокового відео — iQIYI, Tencent Video і Youku — стикаються зі зростальною конкуренцією з боку масової популярності короткометражного мобільного відеоконтенту. Це штовхає трафік до таких відеопровайдерів, як Douyin — соціальний застосунок для обміну відео (належить ByteDance) і Kuaishou — також соцмережа для обміну та оброблення відео, не заблокована в Китаї.

Орієнтовна частка загального світового доходу від цифрової реклами, на яку претендує технологічна «дуополія» Meta та Alphabet, падає вже п’ятий рік поспіль, і 2022 року вона опустилася нижче 50 % вперше за останній час, підсумували у звіті.

Практично кожна велика компанія скорочує робочі місця, а кількість звільнень у технологічному секторі за перші чотири місяці 2023 року перевищила 168 000.

Точки зростання

Очікується, що в кожному році прогнозного періоду доходи зростатимуть. Утім, зростання розподілятиметься нерівномірно: деякі сектори стагнуватимуть, тоді як інші стрімко піднімуться.

Реклама

Реклама перебуває на підйомі й може стати першою категорією, яка до 2027 року наблизиться до $1 трлн глобального доходу. У США, які є найбільш традиційним телевізійним ринком, ключової точки зламу досягнуть 2023 року, коли витрати на рекламу перевищать доходи від кабельних та інших підписок. В Австралії та Великобританії ці дві лінії вже перетнулися. Протягом наступних п’яти років доходи від підтримуваного рекламою відео на вимогу зростуть майже вдвічі.

Аудиторія FAST (безплатного потокового телебачення з рекламою) молодша за аудиторію інших онлайн-сервісів і платного ТБ. За даними аналітичної компанії Omdia, 45 % респондентів в опитуванні 2022 року, які заявили, що користуються послугами FAST у США, були молодшими за 35 років.

Азія

Азія стане одним із головних регіонів зростання завдяки потоковому мовленню ОТТ (over-the-top). Воно найшвидше розширюється на ринках, що розвиваються, і де поєднуються велика кількість сільського населення, яке історично не отримувало належних послуг, поширення мобільного широкосмугового зв’язку та високий попит на місцевий і спортивний контент.

2022 року, коли Індонезія вимкнула аналоговий сигнал наземного мовлення, країна мала найвищий рівень споживання ОТТ–відео в Південно-Східній Азії: майже кожен третій індонезієць користувався стримінговими сервісами, а кількість переглянутих годин зростала на 40 % щороку.

Глобальні гіганти, такі як Netflix, Amazon Prime, Disney+ Hotstar і HBO Go, конкурують на індонезійському ринку потокового мовлення з успішною спільнотою місцевих і регіональних гравців, З доходом у $13 млрд Індонезія є 15-м найбільшим ринком і вже конкурує з Бразилією, Мексикою та Іспанією. Очікується, що загальний дохід зростатиме на 7,7 % в середньому за рік до 2027 року.

У Китаї, другому за величиною ринку E&M, очікується зростання загального доходу з $226 млрд до $305 млрд протягом прогнозованого періоду. Це на 6,1 % в середньорічному обчисленні, що більш ніж удвічі перевищує аналогічний показник у США. Зростанню Китаю сприятиме значний приріст доходів від інтернет-реклами на 9,1 % в середньому за рік.

Ігри та події наживо

Іншими точками зростання стануть відеоігри та будь-які офлайн-події, стверджують дослідники. Очікується, що загальний дохід від ігор зросте з $227 млрд 2023 року до $312 млрд 2027-го, що становить 7,9 % середньорічного приросту. Також прогнозується, що доходи від реклами у секторі відеоігор майже подвояться між 2022 і 2027 роками та досягнуть $100 млрд 2025 року.

Сектори живих подій теж знову зростають і готові випередити всю індустрію Е&М. Враховуючи всі підсектори живих подій, допандемічний рівень повернеться 2024 року. Тоді дохід становитиме $68,7 млрд, порівняно з $66,6 млрд 2019-го.

Касові збори кінотеатрів повернуться до допандемічного рівня 2025 року та сягнуть $43 млрд. Наприклад, у Китаї зняття пандемійних обмежень спричинило величезний стрибок відвідуваності кінотеатрів під час святкування китайського Нового року. Доходи від концертів та культурних заходів цього року перевищать пікові показники допандемійного 2019-го

Глобальні доходи від продажу квитків на події кіберспорту вже повернулися до допандемічного рівня 2022-го. Міжнародний чемпіонат з Dota 2, який відбувся в жовтні того року в Сінгапурі, вміщував понад 10 000 глядачів, а квитки на нього миттєво розпродали.

Технології

Метапростір, гаряча тема минулого року, пройшов через хвилю хайпу та вступає в нову фазу. Тепер метамережа набирає сили не як нова, а як багатша соцмережа та більш захоплива цифрова платформа для ігор, розваг, роботи й комерції.

Сьогодні потенціал для зростання полягає у конвергенції наявних і нових технологій, зокрема, штучного інтелекту. Нову хвилю генеративного ШІ викликав «вискочка» ChatGPT від OpenAI, який запустився в листопаді 2022 року й за два місяці злетів до 100 млн користувачів у всьому світі. До нього на ринку швидко приєднався Bard від Google. Великі технологічні компанії, такі як Meta, Nvidia та Baidu, допомагають стимулювати зростання в секторі ШІ.

Читайте також: Подкасти, які генерує штучний інтелект: загроза чи розвага?

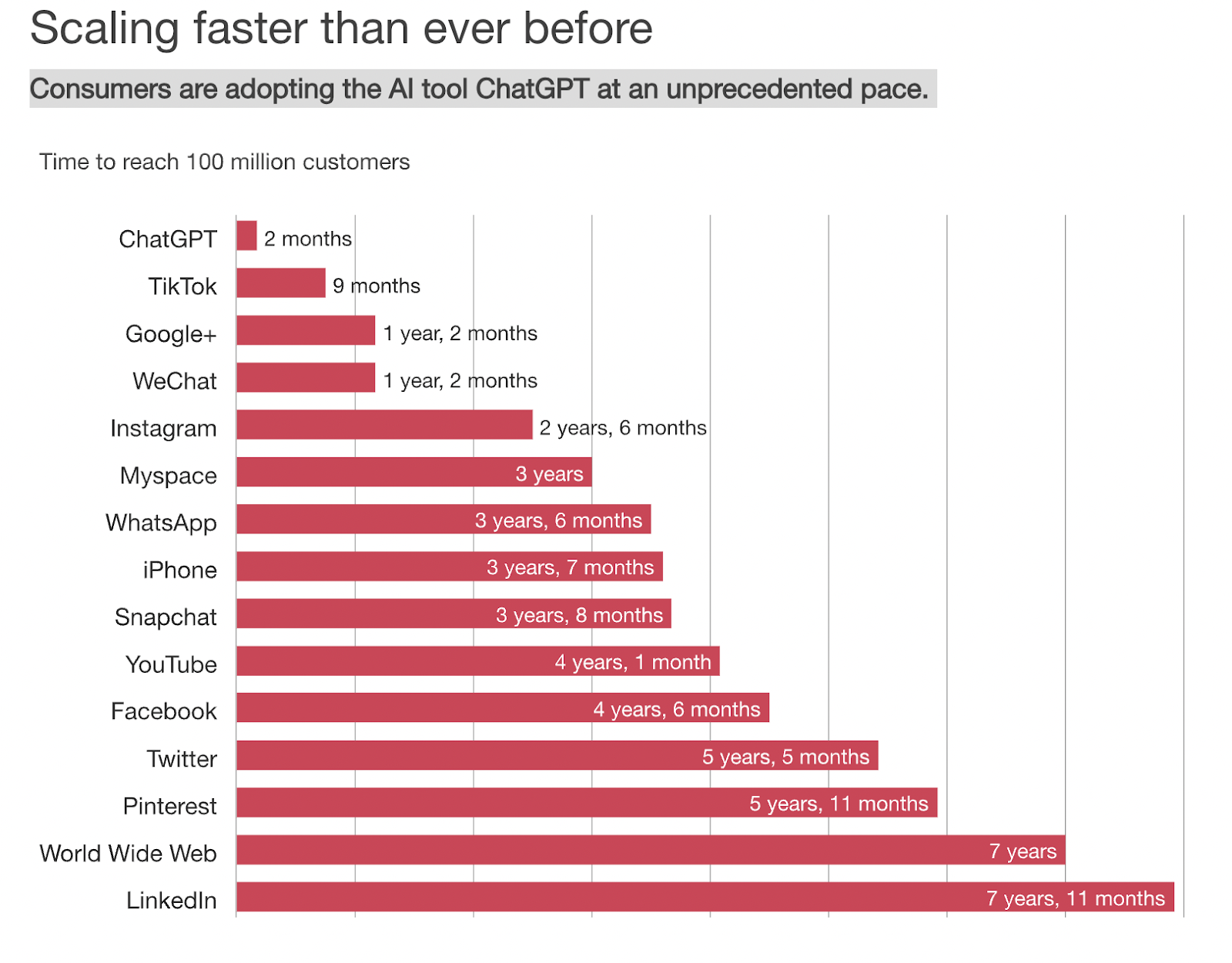

Споживачі впроваджують інструмент ChatGPT безпрецедентними темпами. Графік під назвою «Масштабування швидше, ніж будь-коли раніше» показує, скільки часу знадобилося 15 новим інструментам або соціальним платформам, щоб охопити 100 млн користувачів. LinkedIn витратив на це 7 років і 11 місяців, WWW — 7 років, iPhone — 3 роки та 7 місяців. Навіть TikTok знадобилося 9 місяців. ChatGPT на основі ШІ має найкоротший часовий проміжок з усіх — усього 2 місяці.

Генеративний ШІ може підвищити продуктивність, автоматизуючи завдання та робочі процеси, особливо для рутинних або трудомістких завдань. Це дає людям більше часу для цінніших занять. Серед прикладів використання ШІ дослідники наводять автоматизоване генерування багатьох типів контенту, віртуальне виробництво з підтримкою хмарних технологій та інтелектуальні чат-боти, що діють як представники служби підтримки клієнтів, наприклад, у кабельних компаніях. Також компанії все частіше прагнуть використовувати ШІ у цифровій рекламі.

Угоди

Минулий рік був порівняно спокійним періодом для угод у сфері розваг та медіа у всьому світі. 2021 та 2022 року кілька компаній, які залучають кошти через первинне публічне розміщення акцій і використовують їх для придбання приватних компаній, вивели на публічні ринки таких медіагравців, як BuzzFeed та Anghami. Ця бульбашка луснула, і венчурна діяльність скоротилася, бо здуття публічних ринків призвело до падіння оцінок на приватних ринках.

Вищі відсоткові ставки також зменшили здатність компаній укладати угоди з використанням позикового капіталу. Одна угода перервала цю динаміку: Vice, мультимедійний стартап із венчурною підтримкою, який колись оцінювався в $5,7 млрд, збанкрутував. Його продали за рекордно низькою ціною $225 млн у травні 2023 року.

Одна з найбільших угод 2023 року: подальша інвестиція Microsoft у розробника ChatGPT OpenAI у січні. Угода є продовженням партнерства між компаніями вартістю $10 млрд. Це підкреслює важливість ШІ як рушійної сили майбутнього зростання.

Угоди й далі залишаються засобом збільшення масштабів. У лютому 2023 року Антимонопольний комітет Індії умовно схвалив злиття Zee Entertainment та Sony Pictures Entertainment вартістю $10 млрд. Це відкриває шлях до створення одного з найбільших в Індії конгломератів, який охоплює телевізійні канали, цифрові платформи та виробництво контенту.

Одна з найважливіших угод, яку ще не реалізували, — придбання Microsoft ігрового холдингу Activision Blizzard за $68,7 млрд, про яке оголосили в січні 2022-го. Компанія-розробник програмного забезпечення об’єднається з ігровою компанією та народить гру Microsoft зі створення метапростору з використанням можливостей Activision Blizzard. Наразі угоду ще не пропустили.

Приватність і регуляція

Дослідники спостерігають зусилля, спрямовані на стримування, обмеження та навіть заборону нових технологічних продуктів і послуг. Зміни у відстеженні, запроваджені Apple 2021 року, надали користувачам можливість відмовитися від збору даних застосунками. Це вплинуло на доходи від реклами таких великих гравців, як Facebook. Водночас довгоочікувана відмова від файлів cookie знову відкладається: у липні 2022 року компанія Google оголосила, що Chrome і далі підтримуватиме сторонні файли cookie до 2024 року. Докладніше про те, що планували змінити у використанні cookies, ми розповідали тут.

Значна частина роботи компаній зосереджена на створенні «чистих кімнат» — безпечних середовищ для зберігання та обробки даних, де особиста інформація користувачів буде анонімною. Результатом є спосіб персоналізації реклами без використання файлів cookie, який водночас відповідає вимогам Загального регламенту ЄС про захист даних (GDPR). Згідно з ним, дані споживачів не можуть передаватися без їхньої згоди.

Оскільки GDPR продовжує впливати на режими захисту даних у всьому світі, ЄС оновив свої правила щодо цифрових послуг новим Законом про цифрові послуги та Законом про цифрові ринки. Обидва закони спрямовані на створення безпечних і відкритих цифрових послуг на ринку ЄС. Тим часом США продовжують рухатися до власної версії GDPR — Американського закону про конфіденційність і захист даних. Якщо його ухвалять, це буде перший всеосяжний федеральний закон про конфіденційність у США, який дасть споживачам більше контролю над персональними даними та їхнім комерційним використанням. В Австралії уряд пропонує модернізувати Закон про конфіденційність і надати людям право відмовитися від таргетованої реклами, подавати до суду за порушення конфіденційності та видаляти свої персональні дані.

ШІ так само швидко став об’єктом цифрового регулювання. Італійський орган із захисту даних наклав тимчасову заборону на ChatGPT у квітні 2023 року. Європарламент наразі працює над Законом про ШІ. Це перша значна спроба ЄС встановити обмеження навколо технології.

Читайте також: Хто це зробив? Що кажуть закони різних країн про авторські права та штучний інтелект

Пропозиції заборони TikTok набрали обертів у США та інших західних країнах через побоювання, що Китай може отримати доступ до даних користувачів. У травні 2023 року Монтана стала першим штатом США, який оголосив про повну заборону використання TikTok.

Водночас регуляторне середовище в Китаї загалом рухалося в інший бік протягом останнього року.

У березні 2023-го уряд пом’якшив чинну заборону на виступи корейських артистів у країні, зокрема зірок K–pop, та заявив, що знову почне приймати заявки на закордонні комерційні виступи. Раніше КПК заборонила видачу нових ліцензій на ігри на менш ніж рік до квітня 2022-го. Уже у грудні того ж року та січні 2023-го уряд дозволив понад 200 видач ліцензій для розробників ігор. Також цьогоріч у січні у країні начебто зняли чотирирічну заборону на фільми Marvel, коли дозволили показувати стрічку «Чорна пантера: Ваканда назавжди».

Грубо кажучи…

У найближчі роки буде ще більше точок перегину, окрім постійного зростання реклами та розвитку цифрових технологій. Переломний момент настане 2025 року, коли глобальне проникнення 5G перевищить проникнення 4G.

Якщо зазирнути в майбутнє, то непостійна поведінка споживачів, мінливе регуляторне середовище та зміни від нових технологій створюватимуть напругу та відкриватимуть нові можливості.

Обов’язковою умовою буде опора на інноваційне мислення. Індустрія розваг та медіа завжди була творчою справою, підсумовують дослідники. Утім тепер цю творчість мають переосмислити на різних ринках. У найближчі роки, разом із потужними технологіями, лідери муситимуть більш творчо підходити до створення, розповсюдження та монетизації продуктів і послуг.

Підпишіться на нашу імейл-розсилку, щоб двічі на тиждень отримувати листи з найважливішим із медіасвіту: новинами, історіями, можливостями та прикладними порадами.